春节期间,DeepSeek的火爆在资本市场引发热潮,“DeepSeek概念股”应运而生,盛天网络便是其中一员。作为与DeepSeek达成合作的企业,盛天网络近期股价连涨,旗下AI音乐社交平台“给麦”APP也备受瞩目。

DataEye研究院结合给麦APP数据、投放趋势等进行详细拆解,并与同类产品对比,深入探究给麦APP在广告投放上的策略,以及与DeepSeek合作后未来的发展走向。

给麦APP数据表现解读

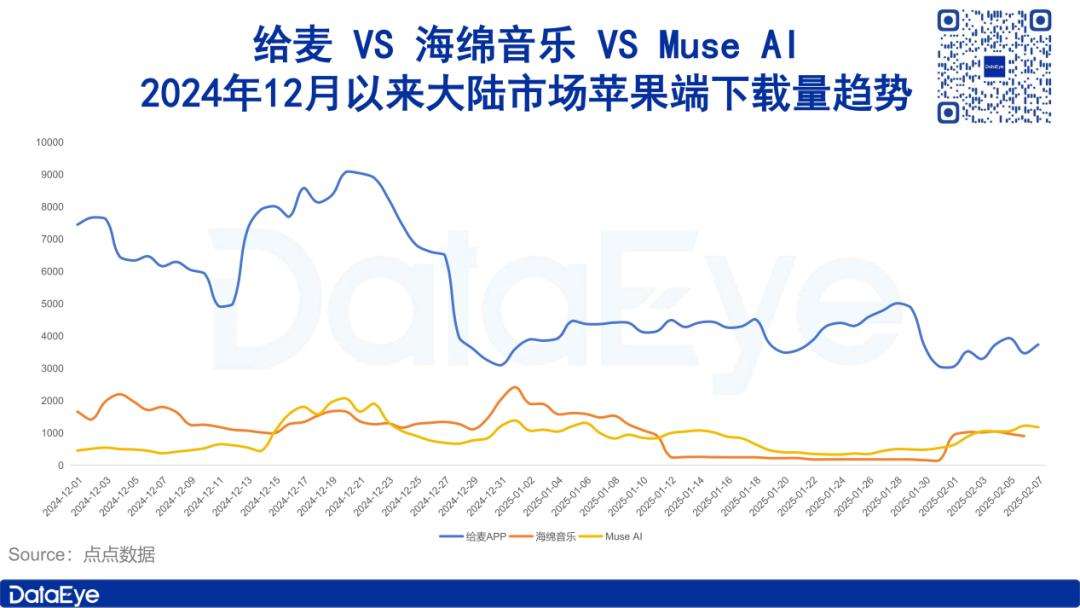

在下载量趋势方面,点点数据显示,自2024年12月起,给麦APP大陆市场苹果端下载量呈现出阶段性变化,可分为三个阶段。第一阶段为2024年12月1日至12月下旬,是下载量高峰期,单日最高下载量超9000次;第二阶段从2025年1月初至1月29日,下载量迅速滑落并保持平稳,日下载量约4000次;第三阶段从2025年1月30日至今,下载量再次下滑并维持在低位,日下载量在3500左右,较第一阶段均值下滑幅度达51.6%。

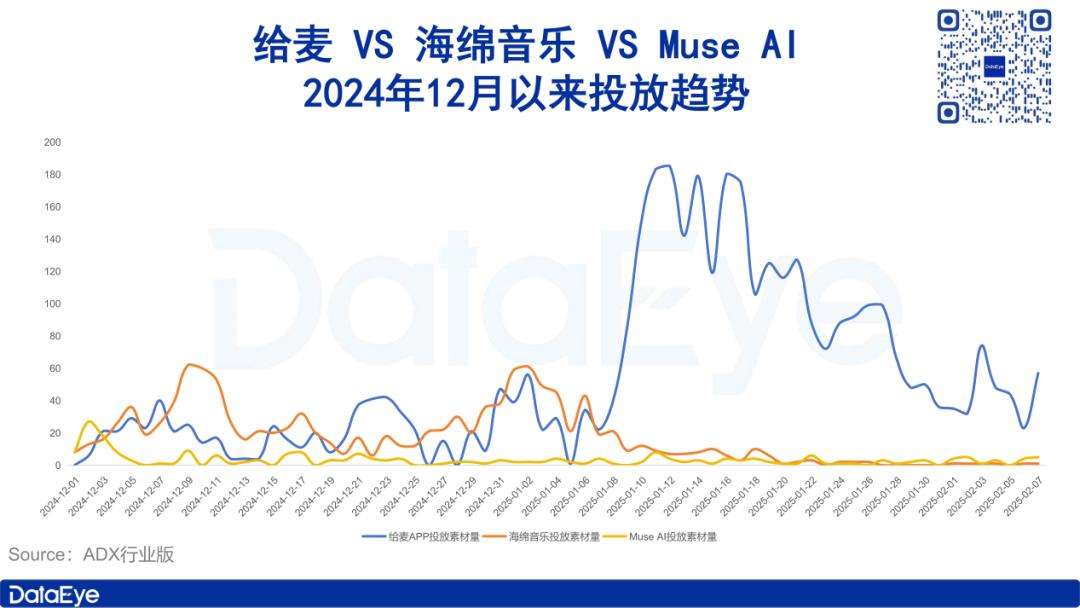

从投放趋势来看,ADX行业版数据表明,2024年12月1日至2025年1月7日,给麦APP共投放素材量573组,其中图片336组,视频237组。投放高峰期集中在1月中下旬,12月初至1月上旬投放力度偏低,日投放素材量20组左右,1月中旬迅速攀升至超180组,1月下旬稍有回落,维持在80组左右,与上涨前一周相比,高峰期一周素材量增幅达470.1%。近7天,投放素材量呈波动状态,日均值约45组。

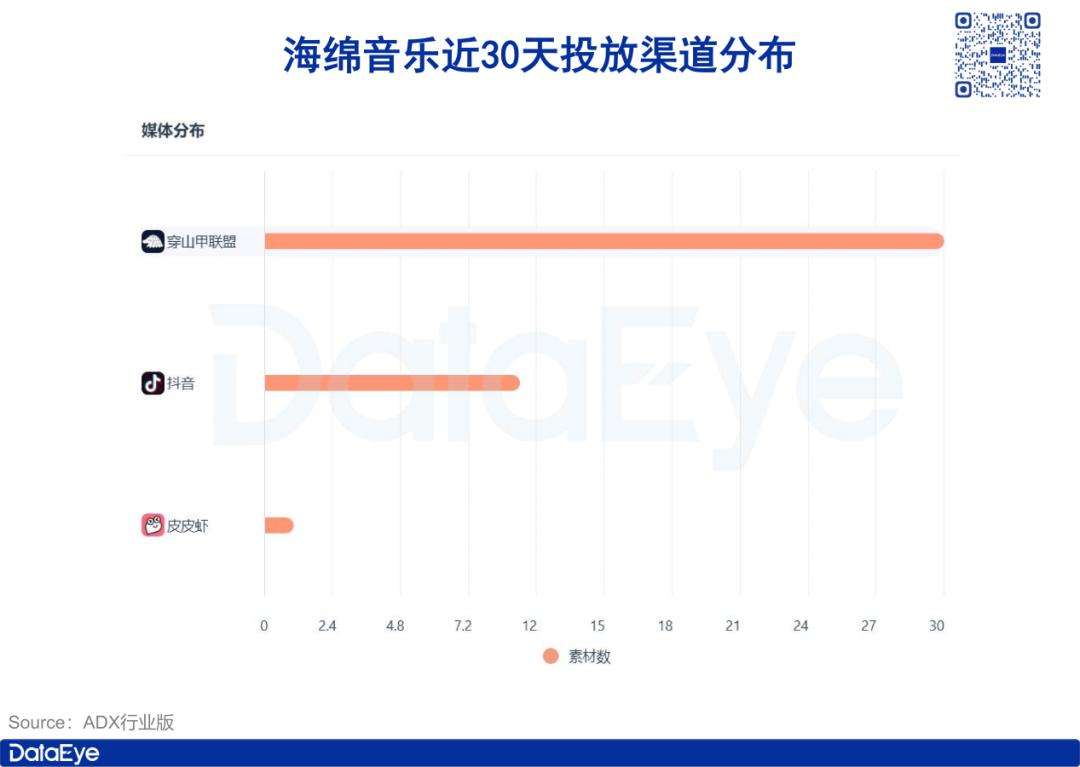

在媒体分布上,ADX行业版数据显示,近30天给麦APP投放渠道以快手联盟为核心,穿山甲联盟、今日头条仅有少量素材分布,近90天投放渠道分布与近30天相近。

素材特征方面,依据ADX行业版数据,2024年12月1日至2025年1月7日给麦APP高曝光视频素材主要分为常规混剪类和创意营销类。常规混剪类通过画面混剪配合口播展示应用功能,共5条,占比25%,却包揽高曝光量素材前5名;创意营销类从画面到配音接近短视频平台营销号风格,开头以创意吸引用户,再引出产品,共15条,占比75%。

针对这些数据,DataEye研究院认为,给麦APP投放高峰期在1月中下旬,可能是为抢占春节前市场,而春节假期投放力度下滑或因运营人员放假。此外,给麦APP大陆市场苹果端下载量与投放趋势不一致,可能是因为投放重点在安卓平台,统计区间内iOS平台仅有24条素材,安卓平台超500条。

与同类产品对比分析

为进一步探究给麦APP与同类产品的异同,DataEye研究院选取海绵音乐、MuseAI进行对比。在下载量趋势上,2024年12月以来,三款应用呈现明显分层,给麦下载量高于后两者且保持优势,海绵音乐和MuseAI下载量相近。海绵音乐在1月上旬及之前下载量相对稳定,1月中下旬跌入低谷,2月份开始回升;MuseAI初期下载量较低,12月中旬攀升至海绵音乐同期水平,1月中旬后再度滑落,2月份开始回升。

投放趋势方面,2025年1月上旬及之前,三款产品投放量级均处低位,MuseAI明显更低。1月中旬以来,给麦APP素材量大幅提升,日投放素材量最高超180组,领先于海绵音乐和MuseAI,后两者素材量则大幅走低,日投放素材量仅有几条。

媒体分布上,近30天给麦APP与海绵音乐、Muse AI投放渠道差异明显。海绵音乐以穿山甲联盟为主、抖音为辅;MuseAI以抖音、穿山甲联盟为主,今日头条为辅,二者均以字节系媒体平台为主。而给麦APP以快手联盟为核心,与另外两款不同。

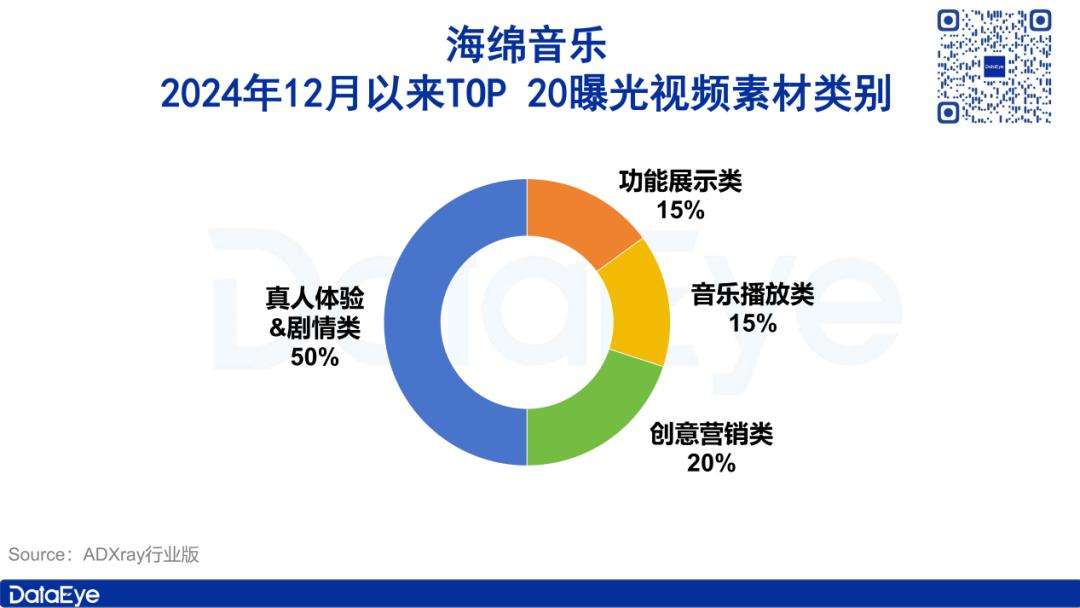

素材特征方面,海绵音乐素材分为功能展示类、真人体验&剧情类、创意营销类、音乐播放类,其中真人体验&剧情类占比50%;MuseAI素材主要分为功能展示类、真人体验&剧情类、常规混剪类,常规混剪类占比60%。三款应用高曝光素材侧重点不同,给麦APP侧重于创意营销类和混剪类,海绵音乐以真人出镜类为核心,MuseAI以常规混剪类为核心。此外,海绵音乐借助AI歌曲登上东方卫视跨年盛典增加权威性。

DataEye研究院认为,1月中旬起给麦APP投放力度提升,而海绵音乐及MuseAI跌至低谷,可能是给麦APP为抢占用户提前加大投放,而后两者受挤压效应影响。给麦APP以快手联盟为核心投放渠道,可能与其“AI音乐社交平台”定位有关,而另外两款定位为AI音乐生成平台。

AI+音乐的发展探讨

通过对比发现,三款“AI音乐”类应用数据表现不尽人意,这引发了对“AI+音乐”是否是好生意的疑问。从技术端看,AI音乐概念曾火热,如今众多应用和大模型都能轻松实现生成AI歌曲功能。但从使用体验上,AI音乐在生成歌曲质量上未达到人类音乐高度,且随着生成式AI普及,用户创作成就感降低。

在用户增长方面,2024年12月1日以来,海绵音乐及MuseAI日活约4000,给麦APP日活超3.2万,其日活或受“社交”属性加持。商业化方面,2024年给麦APP预估收入8.07万美元,MuseAI预估收入9.43万美元,与视频生成AI赛道相比差距明显。

就目前而言,“AI+音乐”从技术、用户、商业化角度都算不上好生意。不过,如同chatgpt被DeepSeek拉下神坛,AI音乐赛道或许也将迎来变革,届时“AI+音乐”的前景值得期待。

鄂公网安备42010402001699号

鄂公网安备42010402001699号