美东时间2月4日盘后,谷歌母公司Alphabet公布2024年四季度财报。此次财报引发市场关注,尤其在云业务和资本开支方面的表现,对公司未来发展影响深远。

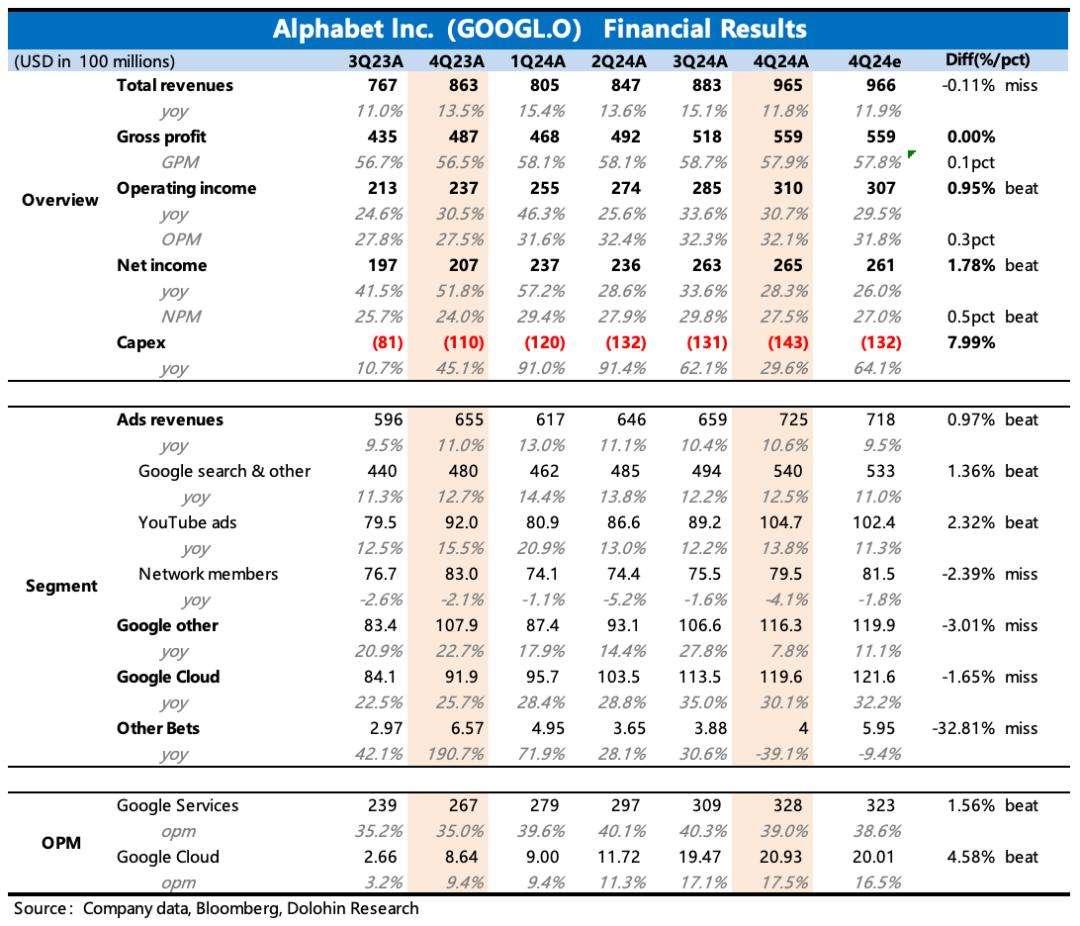

云业务成为财报焦点之一。一直表现亮眼的云业务,在Q4同比增速为30%,低于市场预期的32%以上。此前三季度谷歌积压合同规模同比增长34%,按常理四季度不应如此。在电话会上,管理层解释增速放缓除高基数影响外,“供给不足”是关键因素。这也促使公司决定在2025年大幅增加资本开支,投入750亿用于扩张容量。

搜索基本盘保持稳定,搜索继续稳健增长12.5%。四季度是电商旺季,零售电商需求占据大头,同时金融、汽车以及旅游等利率敏感行业相对稳定,美国大选广告也起到积极拉动作用。

YouTube广告实现小幅回暖,四季度同比增速回暖到13.8%。主要得益于美国大选、购物季品牌广告、Shorts用户粘性加深以及AI驱动的新增广告预算,AI提高精准推荐,视频生成模型帮助广告主快速生成广告创意。

其他收入表现不及预期,主要因Pixel硬件销售周期波动。四季度其他收入增速回落到8%,是由于将包含gemini Nano的Pixel9系列手机提前到三季度发售,导致同比增速波动。不过硬件之外的软件服务收入,如YouTube TV、Music Premium以及GoogleOne则正常增长。

盈利能力提升依靠经营提效。四季度经营利润率维持在32%,同比提升近5pct。公司对费用控制成效显著,销售费用、管理费用同比下滑,研发费用仅小幅增加5%。上季度提及用AI替换部分IT人员,四季度员工环比虽增加2054人,但整体可控。云业务利润率进一步提高至17.5%,除成本费用控制外,还受益于新签的高利润率大额合同,市场预期未来两年云业务经营利润率将稳步提升到20%。

股东回报稳定兑现。年初谷歌宣布新增700亿回购额度和首次派息,四季度实际回购150亿,派发24亿股息,尽管市值走高,管理层回购力度与上季度持平。过去12个月,股东回报累计近800亿,按此节奏递推,预计年化回购+分红收益率为3%。

客观分析,四季度业绩不算差,广告依旧强劲,云业务增速放缓误差不大,且管理层表明AI云需求旺盛。真正影响市场的是750亿超高Capex投入,相比2024年增加40%以上。这些资本开支一方面用于基础设施,支持广告、云业务以及DeepMind的业务发展;另一方面用于自研ASIC芯片TPU的研发投入。这对不同类型投资者影响不同,价值投资者可能担忧,成长投资者相对淡定。

从谷歌基本面长逻辑看,广告业务是营收大头,搜索广告面临被信息流广告侵蚀危机,YouTube可补位;云业务作为第二增长曲线,已扭亏盈利,签单势头强劲,对支撑公司业绩和估值愈发重要。

整体来看,至少短中期内,AI对谷歌搜索入口影响不明显,虽可能有用户流量迁移,但结合场景和商业生态,谷歌暂时相对安稳。中长期趋势难以判断,短期或回归估值中枢波动。

鄂公网安备42010402001699号

鄂公网安备42010402001699号