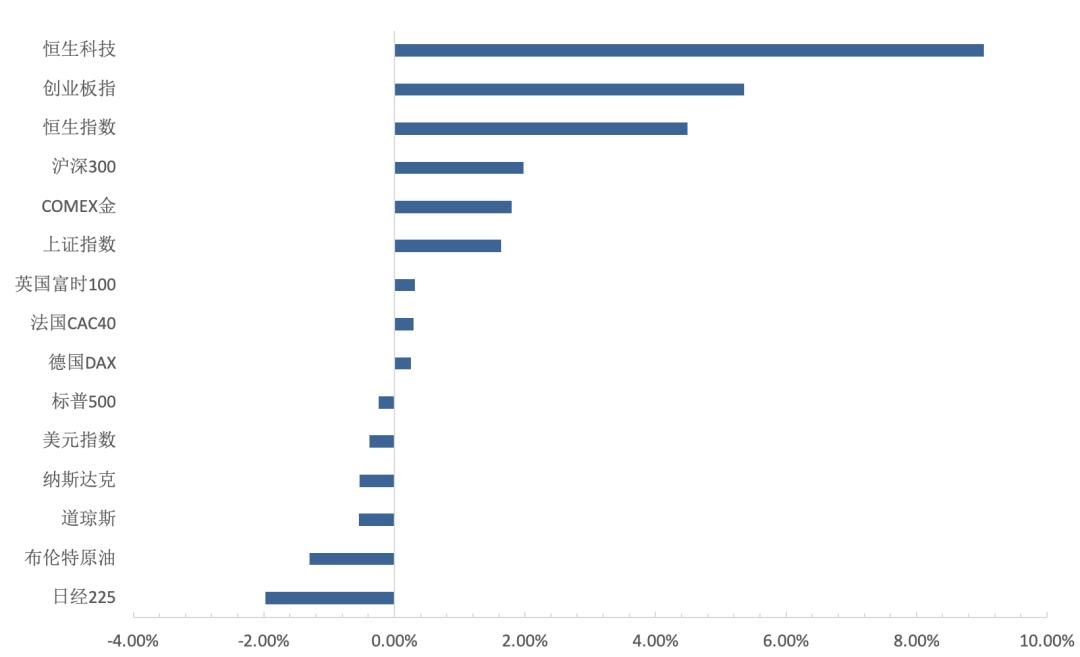

本周(2月3日 -2月7日),受春节因素影响,A股仅有三个交易日。上证指数周内上涨1.63%,2月7日收盘报3304点;万得全A指数上涨3.57%。申万31个一级行业中,28个上涨,3个下跌,计算机、传媒等板块领涨,银行、建材等板块下跌。从风格上看,科创明显优于价值,北证50等指数涨幅居前,红利指数等涨跌幅居后。

港股交易未受春节干扰,恒生指数周内上涨4.49%,恒生科技指数上涨9.03%。12个恒生行业指数里,10个上涨,2个下跌,资讯科技、非必选消费等板块领涨,公用事业和综合板块下跌。海外大类资产方面,美股三大指数本周收跌,科技板块不佳;欧洲主要股指大多收涨,亚太地区除日经外主要股指大多收涨。商品市场中,原油下跌较多,基本金属大多收涨,贵金属上涨较多,农产品多数收涨,美元指数整体小幅下跌。

春节后A股上涨积极,AI成为最核心交易主线,机器人板块紧随其后。AI的再度火爆主要由DeepSeek推动,相关板块交易活跃,中证人工智能产业指数节后三个交易日上涨9.39%,彰显市场对中国AI技术的认可。受DeepSeek影响,美股科技板块同期调整,反映出中美模型端差距拉近的预期及美股相关板块的价值重估。

此次AI行情在驱动因素上与以往不同。此前由基本面或政策面驱动的细分板块多偏硬件和基建,而春节后的AI行情以DeepSeek交易为核心,投资者更关注应用端技术进展与业绩兑现。AI概念投资逻辑正从宏大叙事向基本面投资演进。投资者短期内给予相关标的高溢价,一方面是AI板块此前有过短暂大跌且修复行情偏弱,估值有弹性;另一方面是DeepSeek的低成本开源模型将AI训练成本降低超10倍,降低训练成本与提升训练效率的组合可对冲算力不足,拉近中美大模型技术差距。

短期暴涨后,从风险管理维度看,AI概念虽短期内大涨,但涨幅不及924行情,且指数未突破去年11月高点,DeepSeek交易背后驱动逻辑切换,基本面主导,有业绩支撑的个股将受关注。从风格比较看,成长与价值估值分位相对平衡,成长风格仍有空间,利于行情持续。

对于AI概念点位,主流观点认为可追,但短期暴涨与经济预期不明朗会影响投资者行为,追涨不会一帆风顺,需做好应对短期波动与调整的准备。从中长期看,AI板块有成为A股长期交易主线的潜质。由DeepSeek引发的AI热潮表明算力不再是最大约束,我国庞大用户基数、丰富文字资料及便捷商业环境,让AI应用商业变现潜力巨大,未来国产大模型与应用端发展蕴含投资机会。

机器人作为AI应用重要载体,与AI板块行情相关性强。未来技术突破将带动应用突破,软硬件需求增长,渗透率提升,商业模式加速淘汰,可能产生新龙头。投资AI和机器人板块需关注技术与商业模式。短期来看,春节后资金回流与DeepSeek主题行情使A股有向上动量,下一阶段关注两会及政策预期、一季报,除科技成长外,消费板块如家电、汽车、电商等也值得关注。

鄂公网安备42010402001699号

鄂公网安备42010402001699号