春节假期,科技圈涌起“DeepSeek风暴”。凭借“低成本、高性能、开源”优势,DeepSeek成为焦点。2月初,天翼云、华为云等云服务巨头相继接入,众多企业纷纷加入其“朋友圈”。这股热潮在资本市场也有明显体现,恒生科技指数步入“技术性牛市”,A股市场创业板涨幅显著。

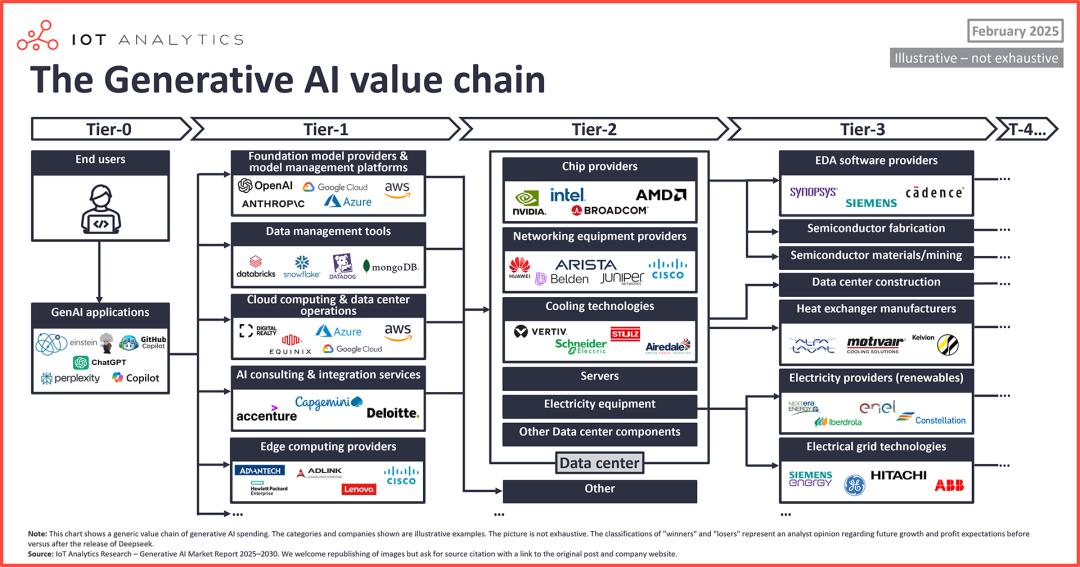

生成式AI价值链上的受益者众多。最终用户包括消费者和企业,截至2月5日,DeepSeek全球下载量近4000万,其应用上线后DAU可观,已超过豆包,且部分企业已积极在业务中使用人工智能。GenAI应用方面,像Salesforce推出全球第一个CRM生成式AI,Perplexity专注搜索领域,目标取代谷歌。

一级受益者有基础模型提供商等;二级受益者为一级受益者提供支持,如华为在全联接大会2024期间发布多款新品;三级受益者为二级受益者提供产品和服务;四级及更远层级受益者继续为上游环节提供支持。

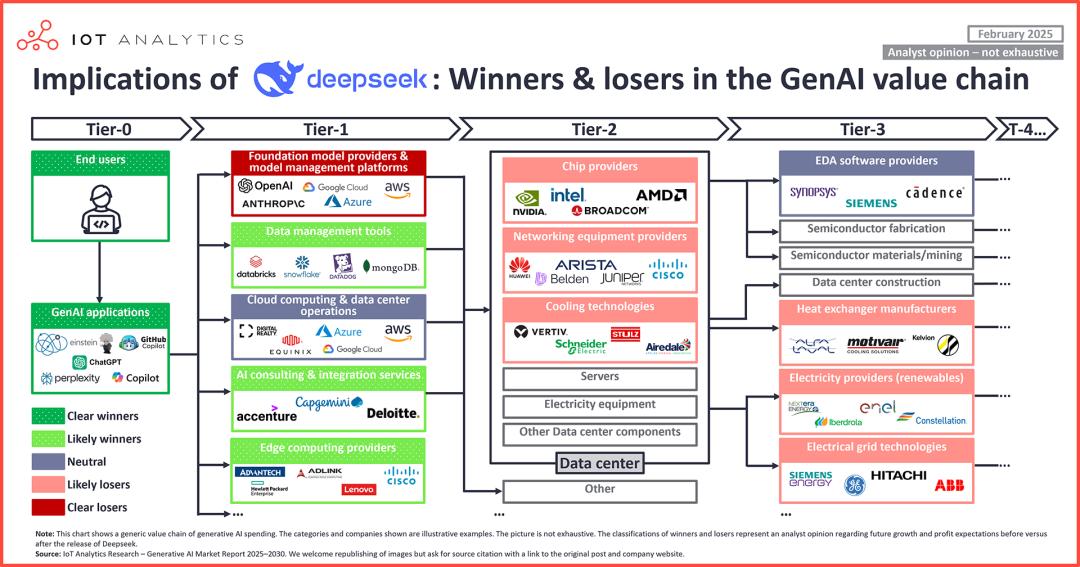

DeepSeekR1等模型崛起带来颠覆性影响。其最大模型性能与美国一些领先模型相当甚至更好,训练成本低,API定价比OpenAI便宜90%以上,采用创新架构并展示开发方法,更加开放且发布了功能强大的小型模型。

这些优势重塑市场格局。最终用户和GenAI应用提供商是明显赢家,前者成本降低,后者集成成本下降。边缘AI/边缘计算公司、数据管理服务提供商、GenAI服务提供商是可能的赢家。云计算提供商和EDA软件提供商受到的影响尚不确定。

AI芯片相关企业、数据中心相关行业可能是输家,专有模型提供商则是明显输家。不过,也有观点认为DeepSeek虽降低AI训练成本,但有望扩大应用场景,增加全球数据中心建置量。

DeepSeek的发布是产业链变革起点,未来变化未知,企业战略选择将决定命运。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

AI工具箱,全方位AI资源聚合平台,精选全球3000+优质免费AI应用,涵盖ppt生成, AI写作、AI编程、AI绘画、AI设计、AI论文、AI视频、AI配音、AI音乐、AI金融等多个领域领域的AI工具软件。包含扣子、扣子空间、DeepSeek、Gamma等热门AI工具。致力于让AI技术触手可及,助力用户高效工作,加速技术创新与产业应用落地,推动人工智能应用革新。

鄂公网安备42010402001699号

鄂公网安备42010402001699号