摩根士丹利在其名为《Humanoid100》的报告中,首次对全球人形机器人产业链的100家核心上市公司进行系统梳理。此次梳理,从“大脑”、“身体”和“整合者”三大核心环节展开。

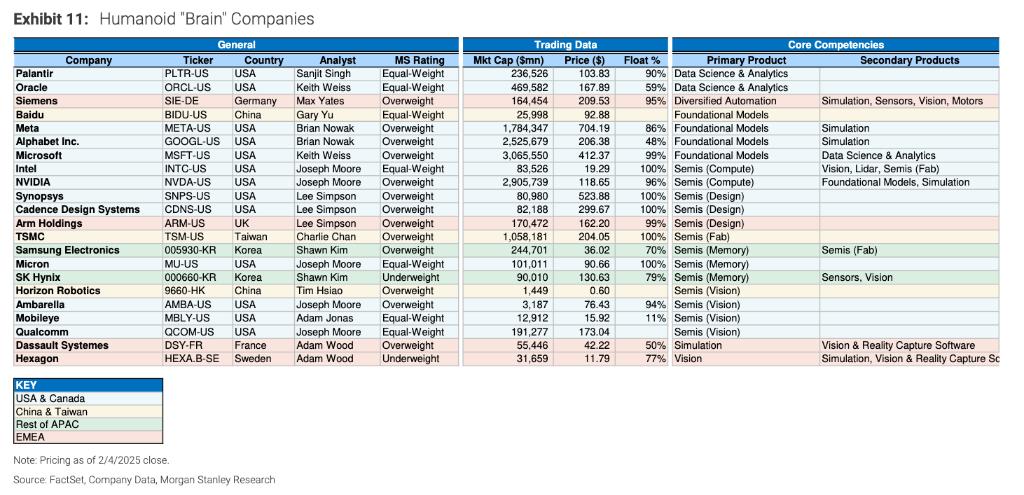

人形机器人产业链中的“大脑”环节,涵盖AI芯片、软件与半导体,是机器人的智能核心。报告列出22家相关公司,英伟达、微软、谷歌等科技巨头位列其中,百度、地平线等中国公司在视觉芯片领域加速追赶。拥有领先操作系统的企业,未来或主导人形机器人技术进步方向与大规模生产步伐。

“身体”环节包含传感器、电池、电机、减速器等硬件组件。人形机器人的“身体”由多种部件构成,关键零部件涉及众多公司。如执行器方面,特斯拉的OptimusGen2使用相关产品驱动自由度;传感器领域,预计索尼、禾赛科技将主导部分生产;电池供应预计由宁德时代、LG新能源主导。

“整合者”环节主要是开发完整人形机器人的企业,以车企和科技巨头为主。其中包括汽车公司、消费电子公司、电商和互联网公司以及传统机器人公司这四类。

中国在人形机器人供应链中占据63%的份额,优势明显,尤其在“身体”环节。众多中国企业已进入相关供应链,且中国掌控全球90%的稀土加工,为电机提供核心材料。大摩预计,未来初创公司将受益于成熟供应链、本地应用机会和政府支持,到2050年,中国的人形机器人市场规模将达6万亿元,总量达5900万台。

此外,在特斯拉最新业绩会上,马斯克直言Optimus人形机器人具有巨大商业潜力,未来或创造超10万亿美元收入,成为公司主要收入来源。摩根士丹利分析师也表示,人形机器人将成为未来十年科技投资的最大主题之一,潜在市场总规模可达60万亿美元。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

AI工具箱,全方位AI资源聚合平台,精选全球3000+优质免费AI应用,涵盖ppt生成, AI写作、AI编程、AI绘画、AI设计、AI论文、AI视频、AI配音、AI音乐、AI金融等多个领域领域的AI工具软件。包含扣子、扣子空间、DeepSeek、Gamma等热门AI工具。致力于让AI技术触手可及,助力用户高效工作,加速技术创新与产业应用落地,推动人工智能应用革新。

鄂公网安备42010402001699号

鄂公网安备42010402001699号