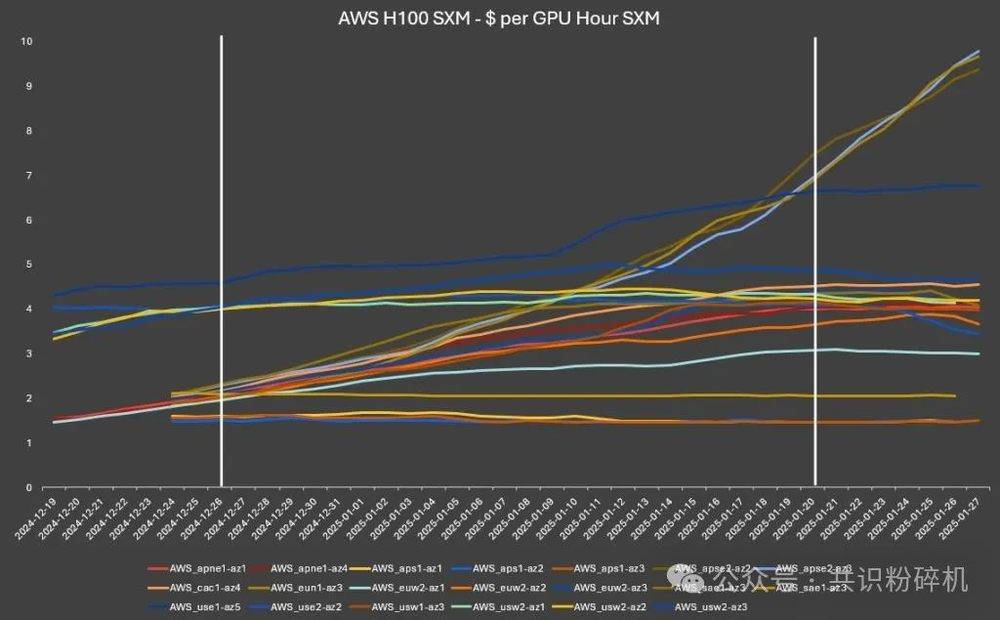

上周,SemiAnalysis文章中的一张图显示,Jevon’sParadox(杰文斯悖论)已初显成效,H卡价格大幅攀升。我们通过查看开发者后台的价格变化,进一步探究这一现象。

从展示的图片可知,P5代表H100,P4代表A100,图片价格为8卡,不同地区如west-2(俄勒冈)、west-1(加州)、east-1(北佛吉尼亚)价格有差异。其中,加州和俄勒冈的价格有所提升,高于1月和12月,但仍未达到11月之前的水平,而东部北佛吉尼亚受影响较小。

然而,这一价格变化是否真的反映了Jevon’sParadox呢?我们在过往文章和算力租赁的季度路演中提到,算力租赁存在三种定价方式:Contract、On-demand和Spot。通过开发者后台以及爬虫,只能获取Spot的价格趋势。实际上,Spot在所有算力租赁比重中最小,甚至小于5%,在类似AWS这种一线CSP中,Spot的比重仅为2%-3%。因为Spot是从已有客户未充分利用的产能中提取的,例如客户租了1000张卡但未用满,才会拿出部分做Spot。所以,虽然Spot价格有所上涨,但并非十分夸张。

这也就解释了为何Deepseek会对算力价格产生较大影响,因为我们对比的参照系是算力中占比最小的Spot池子。除价格外,CSP渠道表示,行业的H100利用率提高了10%,目前二线CSP的H100利用率已接近95%- 100%。

针对此,我们与CSP进行了调研。结果显示,短期用量增加均因Deepseek,客户主要想将现有API改为Deepseek,以评估效果。同时,由于对Deepseek兴趣浓厚,客户也在咨询内存更大的卡,如H200。

但实际上,需求仍属于DoublePurchase,客户在保留原有API的同时试用Deepseek,在试用结果确认后,会很快选定最终模型,高利用率可能难以持续。这种情况在过去推出闭源新模型时也曾出现,不过此次开源模型带动算力租赁利用率提升,尚属首次。

如果在3 – 60天的模型热度过后,Spot价格依然维持高位,那就意味着在DoublePurchase后,需求发生了重大变化。目前从各渠道反馈来看,更多是受Double Purchase的影响。

鄂公网安备42010402001699号

鄂公网安备42010402001699号