美东时间2月3日盘后,Palantir公布2024年四季度业绩。当众多巨头还在因Deepseek搅局而对大模型高投入存疑时,Palantir凭借Q4财报证明,深耕特定垂类AI应用同样潜力巨大。

财报核心信息解读

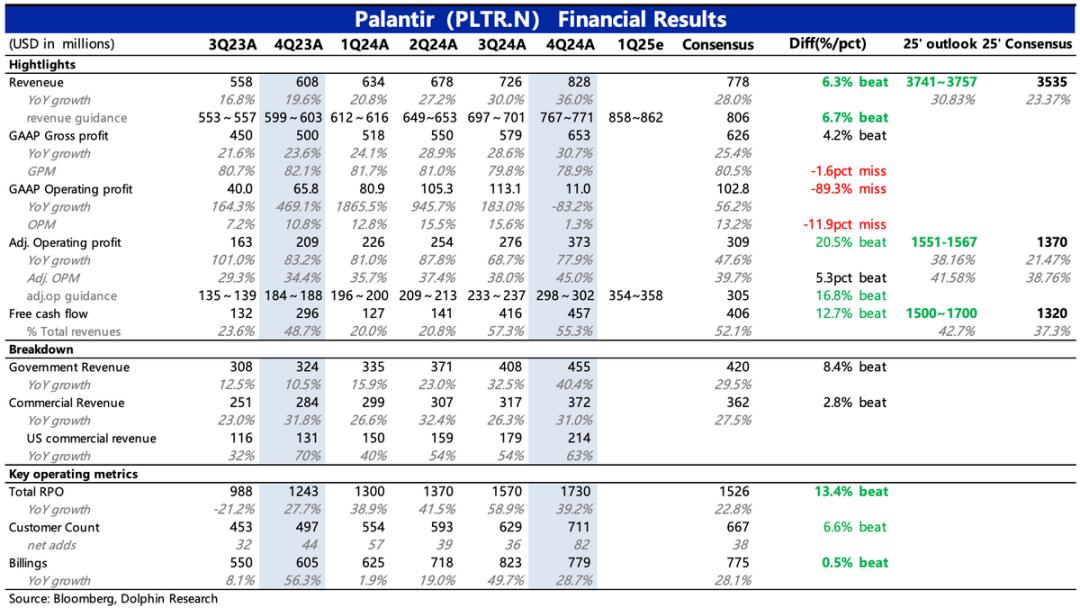

1. 有力指引回应质疑:Palantir高估值使其增长指引备受关注。此前市场因对AIP业务理解不足及定制服务量化困难,导致预期与实际表现有差距。财报发布前,空头对其2025年高增长持续性和盈利提升节奏存疑,认为美国政府国防开支短期到顶且面临竞争。然而,四季报管理层给出的2025年Q1及全年指引令人瞩目:预计Q1增长36%,超市场预期;全年收入37.4-37.6亿,增长中位数30%,美国商业收入增速至少54%。同时,预计Q1经调整经营利润率为41%,超预期近4pct;全年利润率中位数为42%,较2024年提升3pct。

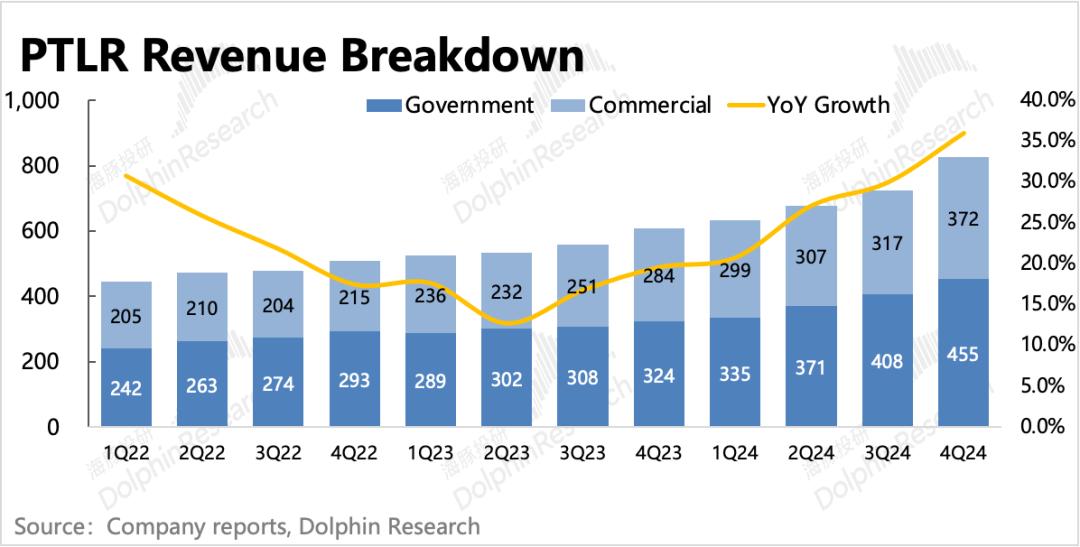

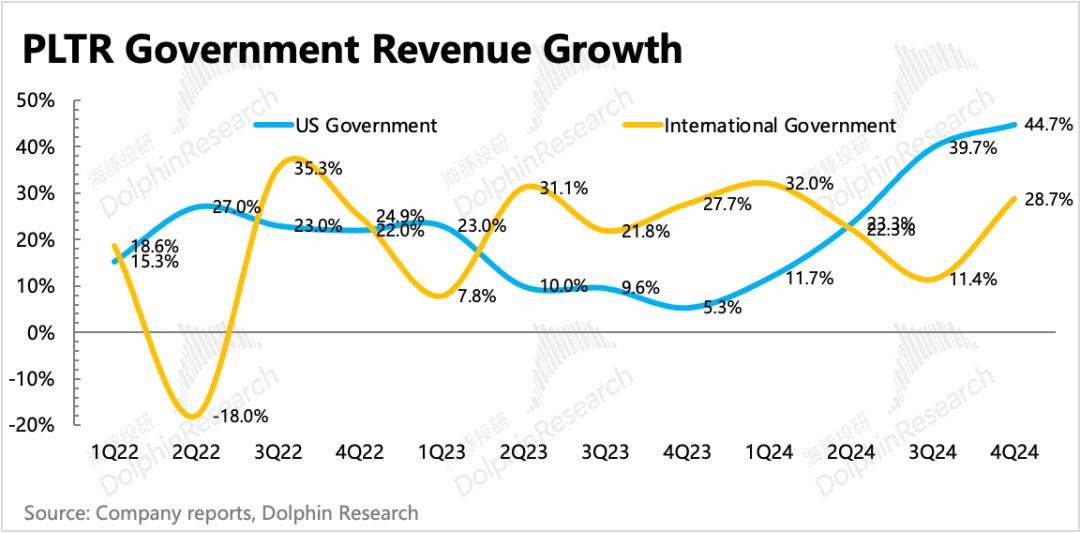

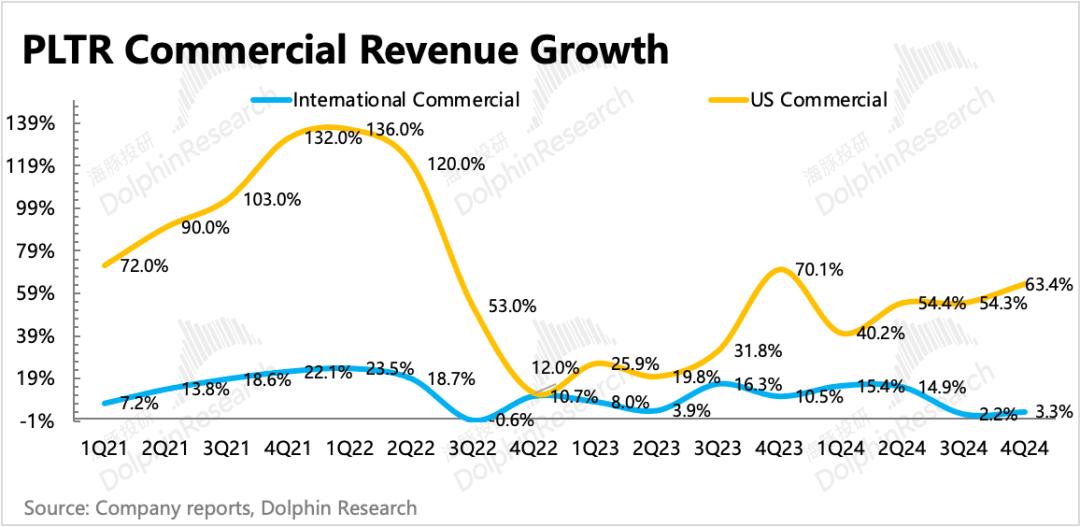

2. 当期业绩表现出色:四季度Palantir自身业绩亦不俗。美国市场上,政府和商业收入因Foundry和AIP需求旺盛而加速增长;国际市场政府客户端回暖,源于英、澳等国国防部新增合同,国际企业客户收入持平。从客户数看,四季度大幅增长,企业客户净增数翻倍,存量客户收入扩张率提高至120%。

3. 前瞻指标预示短期增长无忧:Palantir提供定制化软件服务,收入短期内可预期性强。市场关注新增合同相关指标,如TCV、RPO、客户数量及Billings。四季度RPO在高基数下仍增长40%,但中长期合同净增量相比Q3放缓;TCV回归加速增长56%,虽与RPO数据有差异,但反映出新增长期合作意愿多,部分有望转化为有效订单。短期来看,四季度Billings同比增长29%,因高基数环比放缓,递延收入走弱,但结合RPO数据推测新增合同中未明确预先收款/定金的合同占比更多,且这种波动或与年末假期有关。

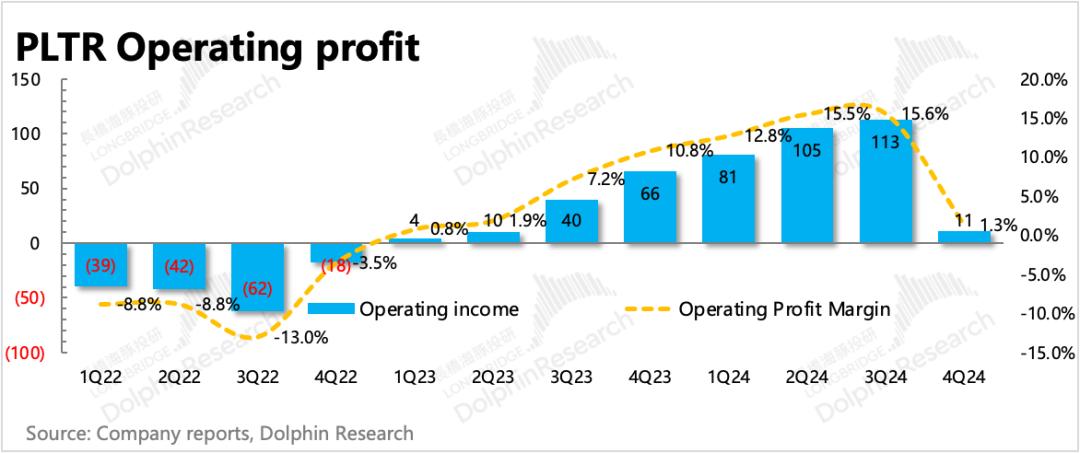

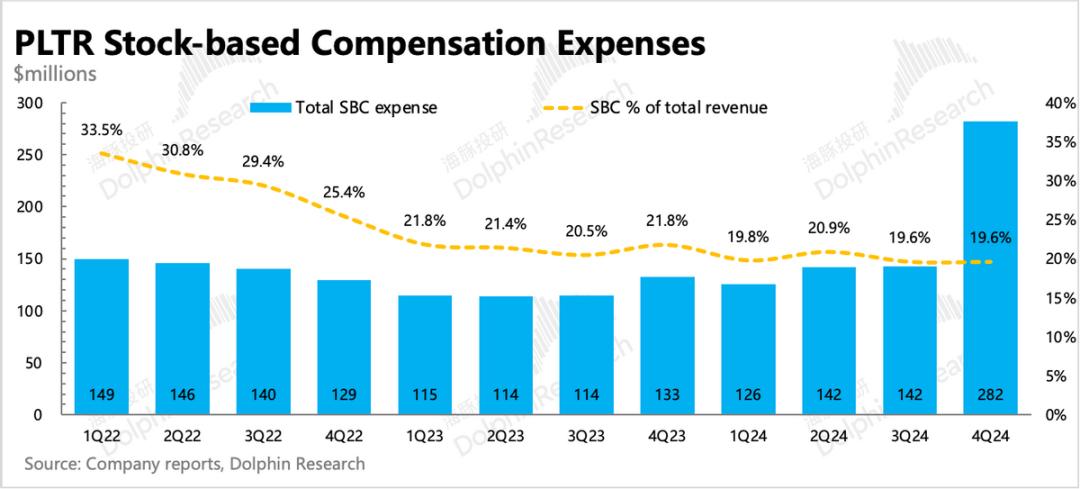

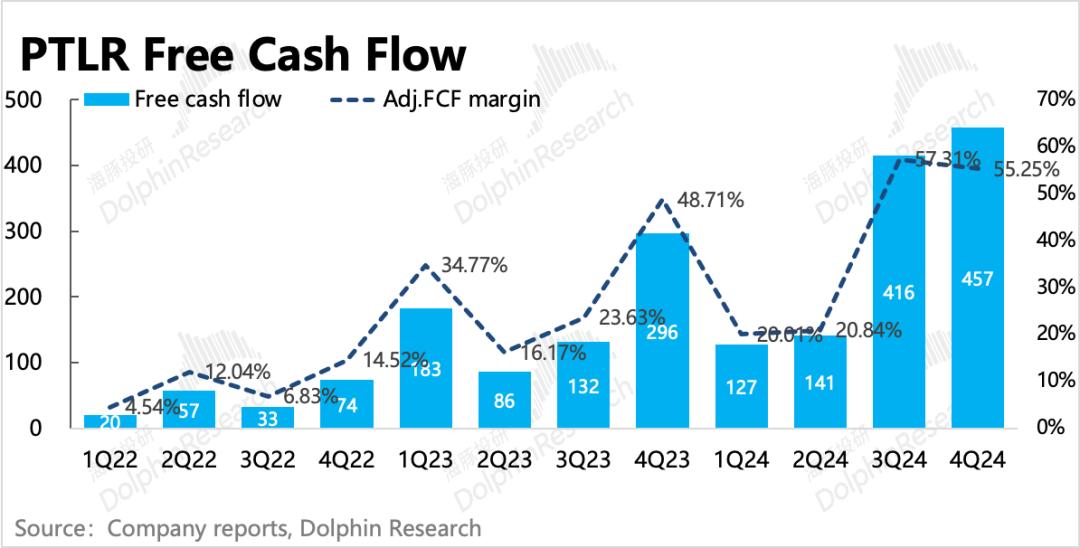

4. 费用扩张合理可控:上季度预判Palantir将增加费用投入,四季度虽有提升但整体可控。GAAP下费用增长主要因员工股权激励SBC,实际人力规模适度扩张。剔除SBC后,毛利率环比略升,经营费用增长15%,最终Q4实现经调整经营利润3.7亿美元,同比加速增长45%,利润率提升至45%。

海豚君观点分析

Palantir交易受短期基本面和非基本面因素共同影响。财报前的涨势得益于纳入Nasdaq100指数等因素,但基本面强势是根本。Q4获多个中长期国防订单,其估值上升源于增长前景预期被打开,短期内强势仍将持续。然而,与同行相比,Palantir估值较高。其竞争优势体现在强大的生态关系和端到端定制化服务带来的良好客户体验,但随着AI发展,这些优势或被削弱。竞争/估值拐点在于关系网变化及客户需求转变,后者可能最快1- 2年内出现,届时Palantir客单价或降低,获客成本可能增加,影响利润率。在拐点到来前的红利期,Palantir能否抓住机会值得关注。

AI需求与业务表现

四季度Palantir总营收8.28亿美元,同比增长36%,超市场预期,体现出客户对AIP和Foundry的强烈需求。

1. 分业务情况

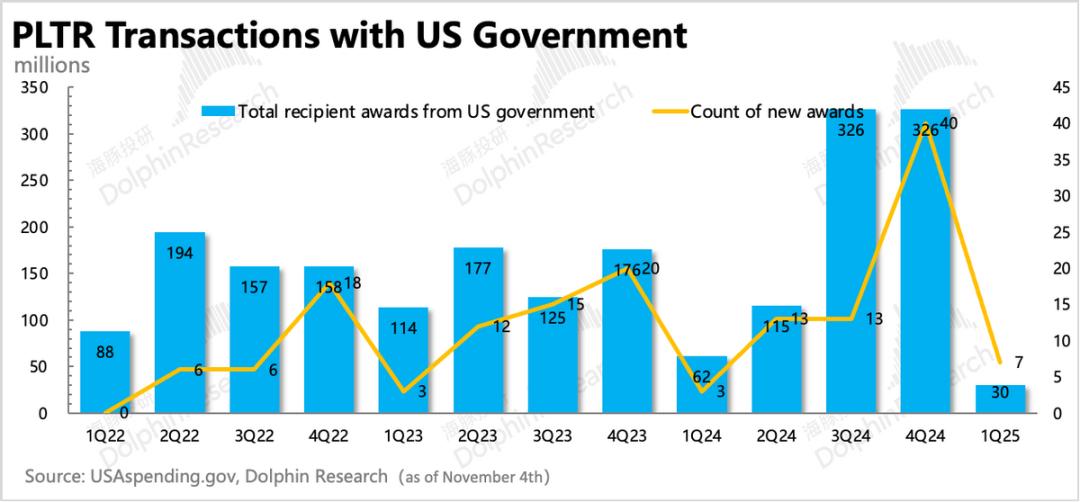

(1)政府收入贡献突出:Q4政府收入同比增长40%,美国政府需求驱动明显,国际政府收入也有回暖。Palantir与政府关系紧密,Q4斩获多个中长期订单及存量订单追加合作期,如与DEVCOM陆军研究实验室签订5年期合同,延长与美国陆军合作关系,还与多家国防技术供应商组成联盟。

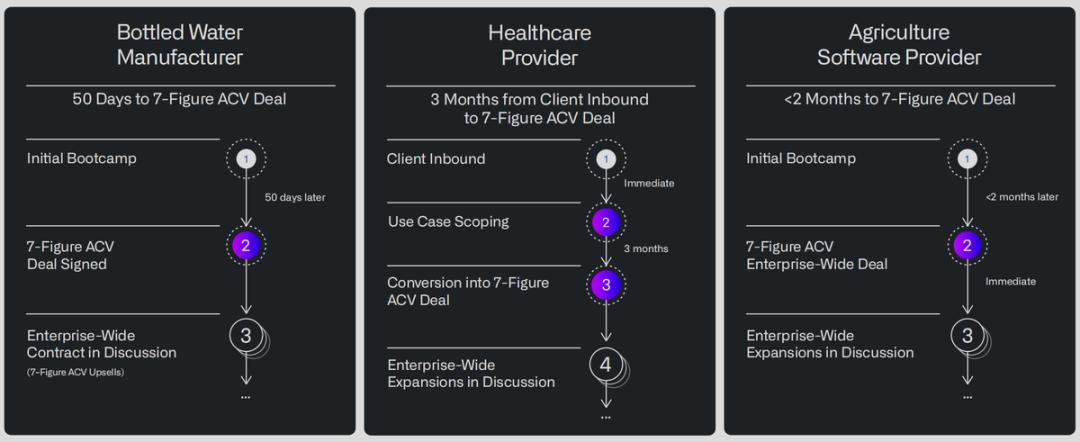

(2)商业市场靠AI带动:四季度商业收入同比增速31%,受国际市场拖累有所下滑,增量主要源于AIP。AIP通过Bootcamp策略压缩客户转化时间,一定程度弥补规模化劣势。AIP技术优势在于强化Palantir非结构数据分析处理能力,扩大适用范围,降低门槛并增强通用性,具体技术模块包括软件定义数据集成、业务本体映射、工作流编排、数据写回能力及软件开发周期管理等。

合同情况分析

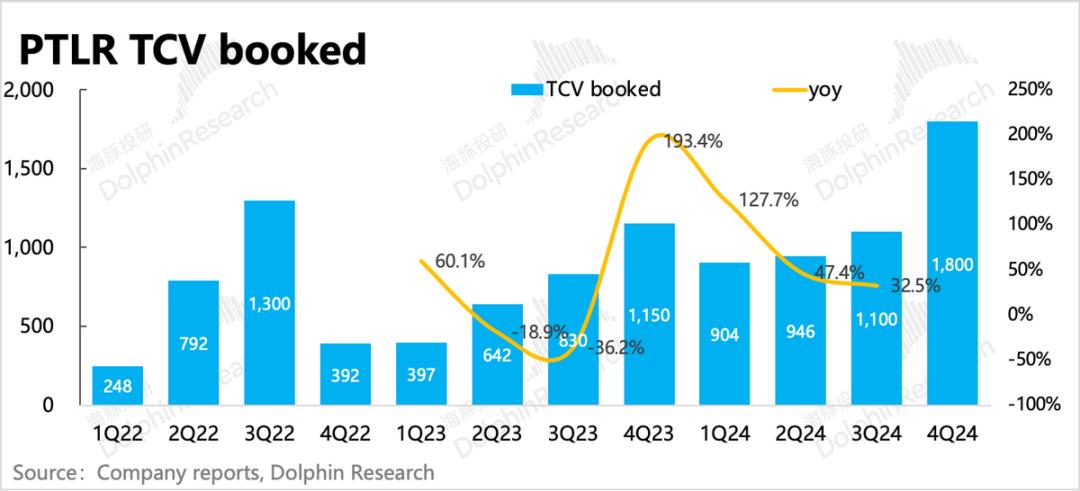

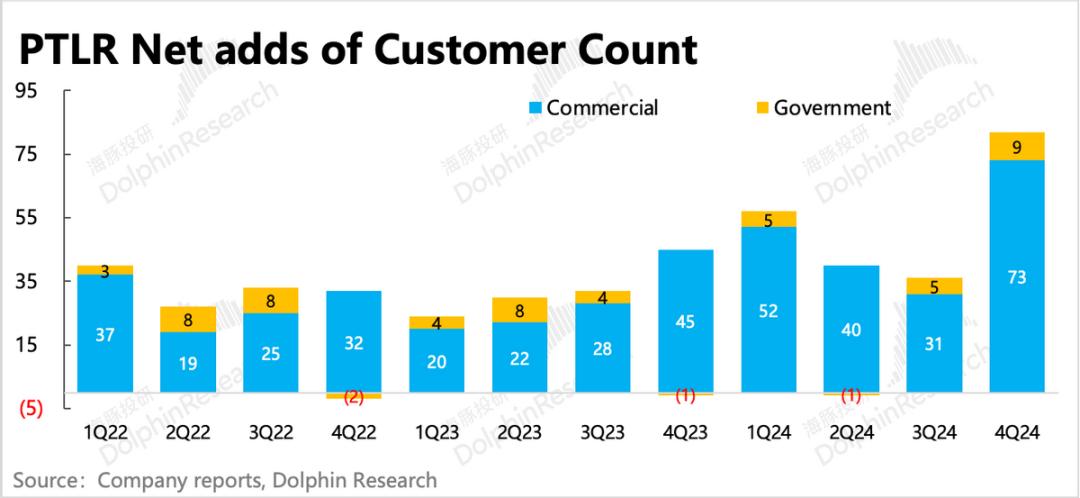

对于软件公司,新合同获取情况至关重要,重点关注RPO、TCV、Billings及客户数量。

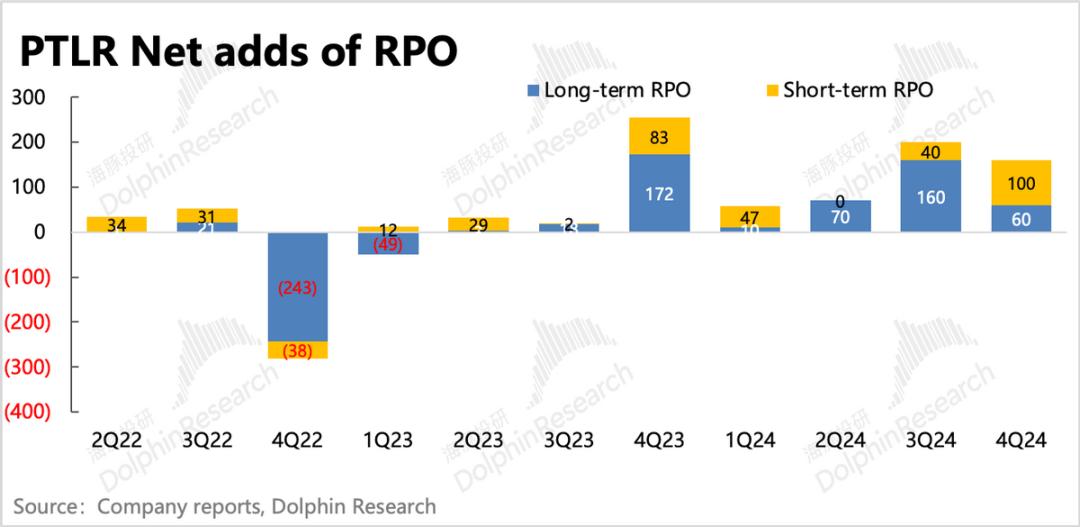

(1)RPO:中长期合同新增额降低:四季度Palantir剩余合同额17.3亿美元,环比增加1.6亿,增长40%,但长期合同净增加低于短期合同且较上季度放缓,需关注是否为假期扰动。

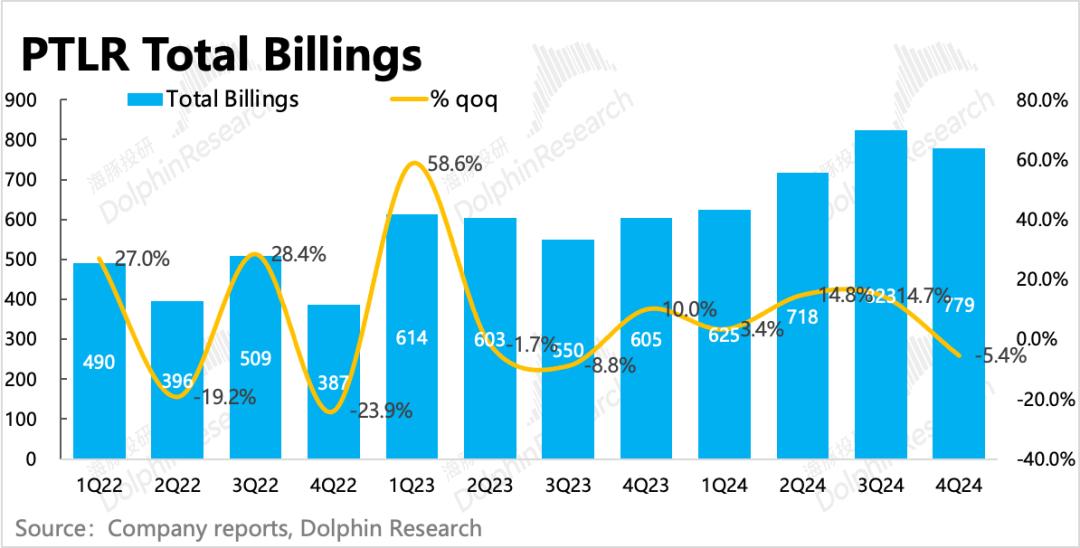

(2)Billings与递延收入:走弱或受假期影响:四季度账单流水7.8亿美元,同比增长29%,因去年同期AIP需求起量垫高基数。当期递延收入走弱,显示短期已开票收款的新增合同额可能不高,结合历史情况,或与年末假期企业打款有关,建议继续观察。

(3)TCV:长期合作意愿多但订单待转化:四季度新增合同总价值18亿,同比增长57%。RPO与TCV数据差异源于开票情况,TCV增长反映新增长期合作意愿多,部分有望转化为有效订单。

(4)客户增量:企业客户为新增主力:四季度环比净增82家客户,其中73家来自商业客户,9家来自政府机构。综合来看,客户端对Palantir产品兴趣高、合作意愿强,短期有效订单增量走弱或因假期等因素,不影响产品优势。

成本费用情况

四季度Palantir在GAAP下经营利润受SBC费用影响,剔除后Non -GAAP下经营利润3.7亿,同比加速增长78%,利润率提高至45%。上季度预判控费周期已过,Q4开支适度扩张,增速从Q3的7%增长到15%,未对利润率造成太大压力。与投入大模型的公司不同,Palantir专注应用,资本开支相对稳定,在Deepseek带来的算力变革下,应用端公司有望受益。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

鄂公网安备42010402001699号

鄂公网安备42010402001699号