美国当地时间9月3日,谷歌股价迎来大幅上涨——收盘涨幅超过9%,市值一夜增加2334亿美元,总市值逼近2.8万亿美元。这一涨势的核心动因,是前一日联邦地区法院的反垄断判决:谷歌无需剥离Chrome浏览器及安卓操作系统业务,逃脱了持续5年的拆分危机。

反垄断案尘埃落定:核心业务得以保留,默认搜索合约调整

这场始于2020年10月的反垄断诉讼,曾让谷歌面临“拆分核心业务”的致命威胁。当时美国司法部指控谷歌通过与苹果、三星等厂商签订独家默认搜索协议,滥用搜索及搜索广告市场的垄断地位(StatCounter数据显示,谷歌全球搜索市场份额一度超70%,Chrome月活用户超30亿)。2024年8月,法院初步裁定谷歌非法维持垄断,司法部随后要求拆分Chrome浏览器——这一谷歌生态的核心入口,若执行将严重冲击其广告业务及Gemini等AI产品的引流。

但最新判决改变了这一走向:谷歌不仅无需剥离Chrome和安卓,还可继续向苹果支付搜索费用以成为iPhone默认搜索引擎,但合约不再为独家且期限不超过一年(此前谷歌每年支付苹果约200亿美元)。这意味着,谷歌保住了核心业务的完整性,而苹果也保留了“大金主”,双方股价均迎来上涨——苹果当日涨幅近4%。

生成式AI改写判决逻辑:市场竞争降低“拆分必要性”

法官阿米特·梅塔(Amit Mehta)在判决中明确提到,生成式AI的突飞猛进是调整处罚方案的关键。2023年以来,ChatGPT、Perplexity等AI聊天机器人及搜索引擎崛起,让谷歌搜索面临真正的竞争——这种市场格局的变化,让“拆分Chrome以促进竞争”的必要性大大降低。

面对AI挑战,谷歌并未坐以待毙:通过AI Overviews in Search等工具将搜索升级为聊天式回答,提升用户效率;同时用AI优化广告业务,2024年全球搜索市场份额仍保持90%,2025年第二季度广告营收达713.4亿美元,同比增长10.41%。数据显示,AI非但未冲击谷歌核心业务,反而成为其业绩增长的引擎——2025年第二季度谷歌营收964亿美元,同比增长14%;净利润282亿美元,同比增长19%,均超市场预期。

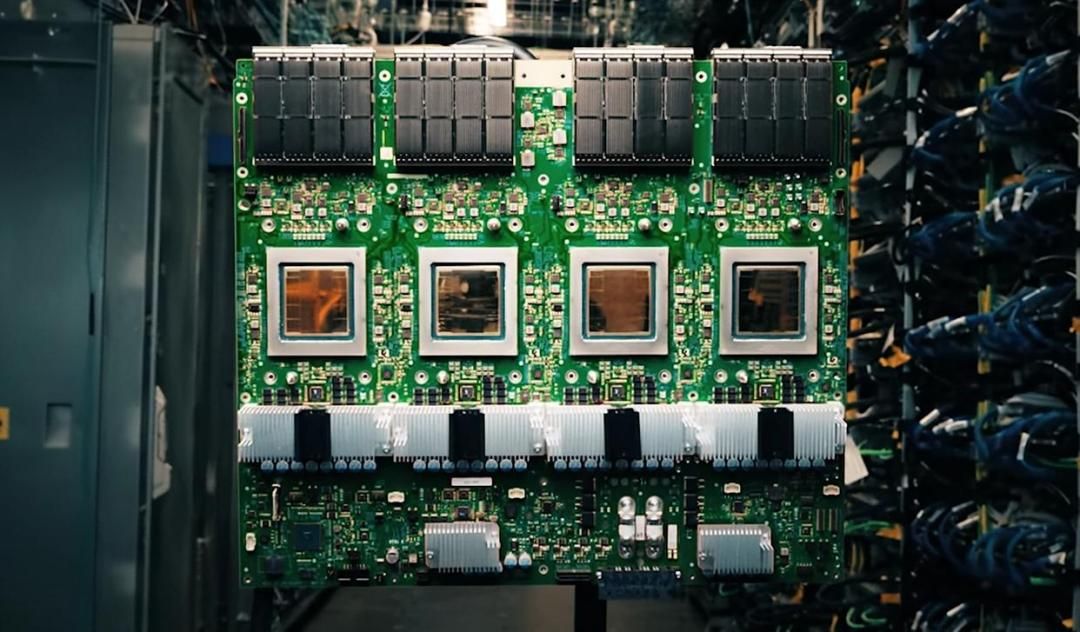

TPU业务价值重估:从内供到外销,成为“英伟达替代方案”

除了反垄断胜诉,TPU业务的价值重估也是谷歌股价走强的重要支撑。投行D.A. Davidson分析师Gil Luria最新报告指出,谷歌已成为“最佳英伟达替代方案”——若将TPU业务与DeepMind合并上市,估值或达9000亿美元,较年初预估大幅提升。

TPU(Tensor Processing Unit)是谷歌自主研发的AI专用芯片,2015年首次推出,主要用于内部搜索、Gemini模型等服务的AI计算。2023年10月发布的第七代TPU(代号Ironwood),性能较上一代提升10倍,单芯片算力达1 exaFLOP(FP8精度),支持万亿参数模型训练,推理能效较英伟达A100高1.9倍。目前,TPUv7已整合至谷歌云AI超算,服务于生成式AI、科学计算等场景,苹果、OpenAI等头部玩家已开始租用。

随着TPU从“内供”转向“外销”,其商业化空间正在打开:2025年TPU出货量预计达250万颗,营收约112.5亿美元;近期谷歌已与伦敦云服务商Fluidstack合作,在纽约数据中心部署TPU芯片。野村证券预计,2026年ASIC总出货量或首次超过GPU,市场将从“GPU单一依赖”转向“GPU+TPU”多元化格局,谷歌有望借此挑战英伟达的算力垄断地位。

AI时代的“长期赢家”:基础研究的回报

从反垄断案的“险象环生”到AI业务的“逆势增长”,谷歌的命运转折恰是其长期投入基础研究的回报。生成式AI不仅帮其避免拆分,更成为广告业务的增长引擎;TPU芯片则从内部工具升级为算力市场的“破局者”。随着反垄断压制因素消失、TPU估值提升,谷歌市值冲上3万亿美元的概率正在增大——这个长期深耕科技前沿的企业,或许正在成为AI时代的“最后赢家”。

本文来自微信公众号“砺石商业评论”(ID:libusiness),作者:李平,编辑:平凡,36氪经授权发布。

鄂公网安备42010402001699号

鄂公网安备42010402001699号