联想:PC时代的稳压器,AI时代的破局者?

2025/26财年第一财季(4-6月),联想集团交出一份亮眼财报——净利润5.1亿美元,同比翻倍;收入188.3亿美元,同比增长22%。作为全球PC市场份额约25%的“稳压器”,这家成立四十余年的公司凭PC业务与海外市场保持盈利韧性,却始终难逃“贸工技”标签,更在AI时代面临新的破局考题。

PC与海外:盈利的“双引擎”

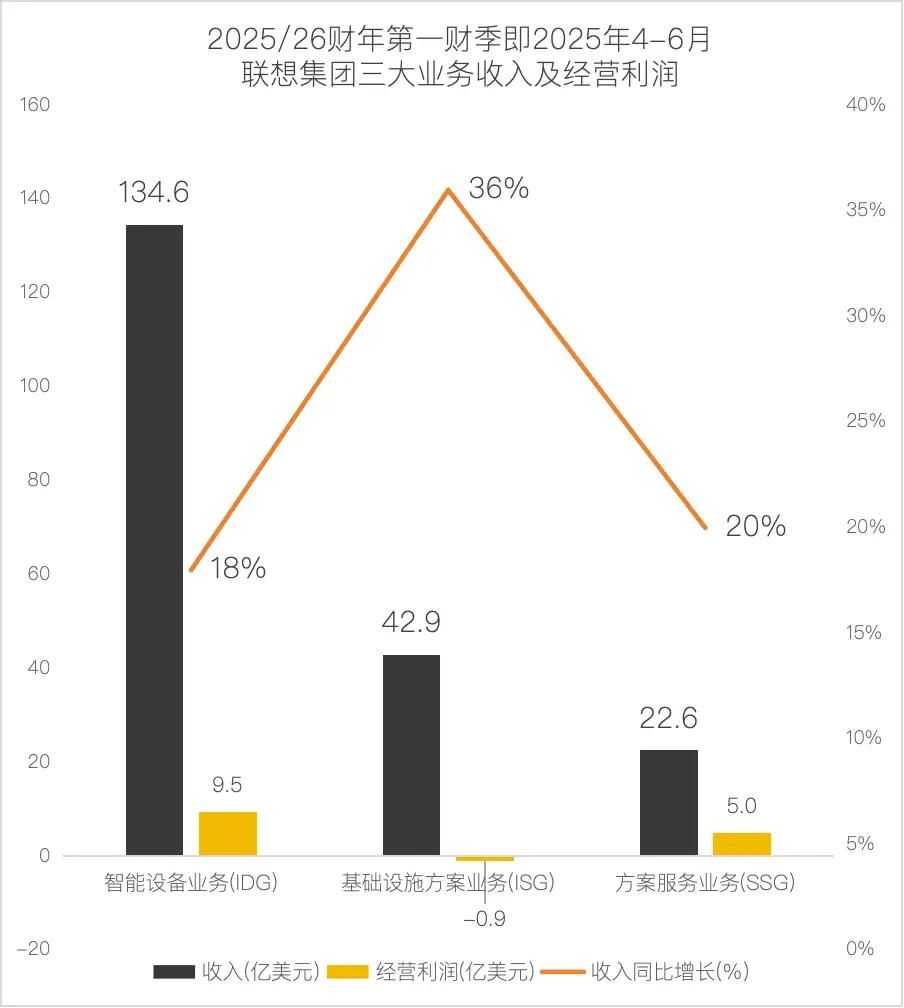

联想的赚钱逻辑从未脱离“核心业务+关键市场”的框架:PC仍是收入与利润的压舱石,海外市场贡献77%收入,其中美国是最大单一市场。

智能设备业务(IDG)作为绝对主力,Q2贡献71%收入与66%经营利润,其核心正是PC——ThinkPad品牌的溢价仍在:2005年收购IBM PC业务后,联想维护了企业客户对ThinkPad的信任,该系列至今仍是商用市场的“香饽饽”。供应链方面,全球制造基地布局让联想能灵活调配产能,在原材料涨价背景下保持成本管控优势,IDG板块7.1%的经营利润率显著高于惠普(5.4%)与戴尔(6.4%)。

海外市场的“差异化渗透”是另一关键:美国市场中,ThinkPad稳住企业端,摩托罗拉折叠屏则打开消费端——Razr系列699美元的定价成为美国性价比最高的折叠屏,二季度全球折叠屏份额达28%,仅次于华为。更重要的是,联想在美国不仅卖硬件,还提供IT服务与设备租赁,延长了客户生命周期,让收入更稳定。

从结构看,联想正朝“硬件+服务”转型,但收入与利润仍高度依赖PC——方案服务业务(SSG)利润率达22%但规模小,基础设施业务(ISG)增长快却未盈利,PC仍是“养家”的核心。

那些“擦肩而过”的变革:从互联网到移动

联想的“稳健”背后,是多次与行业变革失之交臂的遗憾:

- 互联网浪潮(1990年代末):2000年推出FM365.com,与AOL成立合资公司,一度跻身“四大门户”,却因2001年互联网泡沫破灭收缩,最终淡出主营业务;

- 移动浪潮(2010年代初):推出乐Phone瞄准高端市场,却因品牌与生态不如苹果、价格无优势受挫;2014年收购摩托罗拉移动,但整合耗时4年,错过中国手机市场黄金期,最终被边缘化。

一位关注联想的投资人评价:“过去的成功让联想更依赖市场与渠道,对技术研发与用户运营的投入趋于谨慎,最终错失了从‘硬件商’到‘生态商’的机会。”

AI时代的两道“必答题”

AI时代的价值链重构,让联想面临新的挑战——上游掌握核心价值,下游整合者的空间被挤压。

基础设施方案业务(ISG)虽Q2收入增长36%至42.9亿美元,但经营亏损8550万美元,利润率-2%。原因很直接:AI需求爆发推高GPU价格,服务器制造成本飙升,而高价值环节仍在上游芯片厂商手中。

消费端的挑战更现实:当云端AI能满足大部分需求,用户对本地硬件升级意愿减弱。联想的应对是押注AI PC与“端-边-云”协同架构,试图通过本地处理AI任务平衡性能与隐私,但关键问题是——用户愿意为30%-50%的溢价买单吗?浙商证券研报显示,联想29款AI PC中,12款价格超1万元,8款在8000-9000元,这对普通用户来说是不小的门槛。

更核心的问题是生态控制力:联想依赖英特尔、AMD的NPU芯片与微软的Windows系统,虽有天禧个人智能体,但未形成闭环生态——与苹果(M系列+macOS)、华为(鸿蒙+自研芯片)相比,联想仍是“整合者”而非“主导者”。

联想正在加大研发投入——2025财年研发费用同比增长12.8%,试图用AI PC与基础设施业务打开新曲线。但AI时代的游戏规则已变:从“硬件整合”到“生态主导”,这家PC巨头能否打破路径依赖,从“稳压器”变成“破局者”,答案还在书写中。

(应受访者要求,文中林晓、张峰为化名。)

本文来自微信公众号“定焦”(ID:dingjiaoone),作者:金玙璠,编辑:魏佳,36氪经授权发布。

鄂公网安备42010402001699号

鄂公网安备42010402001699号